<記事詳細>

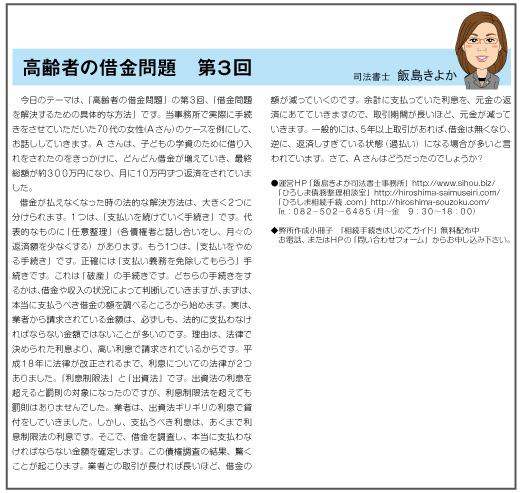

今日のテーマは、「高齢者の借金問題」(4回シリーズ)の第3回、「借金問題を解決するために具体的な方法」です。当事務所で実際に手続をさせていただいた70代の女性(Aさん)のケースを例にして、お話していきます。

Aさんは、子どもの学費のために借り入れをされたのをきっかけに、どんどん借金が増えていき、最終総額が約300万円になり、月に10万円ずつ返済をされていました。

借金が払えなくなった時の法的な解決方法は、大きく2つに分けられます。1つは、「支払いを続けていく手続」です。代表的なものに「任意整理」(各債権者と話し合いをし、月々の返済額を少なくする)があります。もう1つは、「支払いをやめる手続」です。正確には「支払い義務を免除してもらう」手続です。これは「破産」の手続です。

どちらの手続をするかは、借金や収入の状況によって判断していきますが、まずは、本当に支払うべき借金の額を調べることから始めます。

実は、業者から請求されている金額は、必ずしも、法的に支払わなければならない金額ではないことが多いのです。理由は、法律で決められた利息より、高い利息で請求されているからです。

平成18年に法律が改正されるまで、利息についての法律が2つありました。「利息制限法」と「出資法」です。出資法の利息を超えると罰則の対象になったのですが、利息制限法を超えても罰則はありませんでした。

業者は、出資法ギリギリの利息で貸付をしていきました。しかし、支払うべき利息は、あくまで利息制限法の利息です。そこで、借金を調査し、本当に支払わなければならない金額を確定します。

そこで、借金を調査し、本当に支払わなければならない金額を確定します。この債権調査の結果、驚くことが起こります。業者との取引が長ければ長いほど、借金の額が減っていくのです。余計に支払っていた利息を、元金の返済にあてていきますので、取引期間が長いほど、元金が減っていきます。

一般的には5年以上取引があれば、借金は無くなり、逆に、返済しすぎている状態(過払い)になる場合が多いと言われています。さて、Aさんはどうだったのでしょうか?

|